La transparencia de los directivos en las provisiones legales mejora la confianza en los bancos europeos

Las universidades de Valladolid y Burgos analizan en 92 bancos de 18 países del continente cómo transparentan el riesgo los dirigentes bancarios al reservar fondos

Los bancos, al igual que empresas no financieras, han de mantener fondos para cubrir posibles obligaciones. Son las denominadas provisiones legales. Las universidades de Valladolid (UVa) y de Burgos (UBU) han analizado cómo se comportan los directivos de 92 bancos europeos en 18 países diferentes a la hora de decidir cómo proveer fondos en sus entidades y han observado que la transparencia en esta toma de decisiones es una herramienta para la reconstrucción de la confianza de la clientela y la ciudadanía en un banco.

Tras la crisis financiera de 2008 a 2014, la confianza en las entidades financieras ha decaído en la ciudadanía. El Congreso de los Diputados aprobó un informe final en 2019 sobre este periodo de grandes turbulencias económicas para España en el que, más allá de las divergencias políticas, subrayaba la necesidad de reconstruir la relación de confianza entre clientela y bancos, y apostaba por la transparencia para las entidades.

Los departamentos y áreas de Economía Financiera y Contabilidad de las universidades de Valladolid y Burgos respectivamente han analizado si esta pretendida transparencia ha tenido asiento en los consejos de administración de los bancos europeos. En un artículo científico, publicado recientemente en Czech Journal of Economics and Finance, se aborda el estudio de las provisiones legales. La investigación ha sido reconocida con el premio AECA (Asociación Española de Contabilidad y Administración de Empresas) y el premio CEF (Centro de Estudios Financieros).

92 bancos en 18 paísess

Para evaluar la adecuada utilización de provisiones legales, se recopilaron datos de 92 bancos sistémicos europeos. Los resultados de la investigación apuntan hacia la responsabilidad de los directivos. “Se observa que cuando un directivo trabaja el riesgo y no lo transparenta, tiene un efecto sobre inversores”, explica Jorge Gallud, investigador de la UVa y primer firmante del trabajo. El análisis empírico revela que existe una relación negativa entre los recursos financieros libremente disponibles por los gestores y las provisiones legales. A mayor discrecionalidad directiva, posiblemente se conduzca a inversiones menos adecuadas, concluye el equipo investigador. Esta toma de decisiones autónoma se plasma en menores provisiones legales, lo que abunda en la falta de voluntad de recnocer en apuntes contables un riesgo asumido.

El estudio también detecta un sistema de frenado interno a la impulsividad de los directivos. Frente a estas decisiones personales, los consejos de administración pueden servir de efecto moderador y proteger los intereses de la entidad y su entorno, incide Gallud sobre los resultados de su estudio. Así se constata el papel de supervisión de los consejeros independientes como garantes de los accionistas minoritarios y los inversores externos.

Hay que tener en cuenta que la normativa establece como criterios para la provisión de fondos conceptos generales como el impacto y la probabilidad del riesgo. Estos criterios son interpretables por cada organización y por cada dirigente.

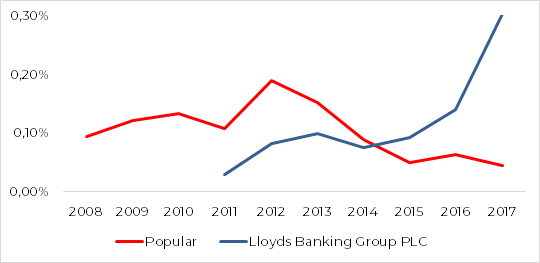

El Popular y el Lloyds Bank

Un caso paradigmático para este equipo investigador es el Banco Popular, cuya quiebra en junio de 2017 derivó en múltiples demandas ante los tribunales por parte de sus accionistas minoritarios. La Comisión Nacional del Mercado de Valores ha afirmado que una información más transparente sobre provisiones por parte de esta entidad en el periodo de 2010 a 2015 hubiera proporcionado señales más fácilmente interpretables para el inversor de perfil más inexperto sobre la situación del banco. “Sorprende la evolución negativa de las provisiones legales habida cuenta la cascada de reclamaciones posterior. Diríase que, independientemente de la adecuada gestión de riesgos del banco, falló igualmente el reconocimiento por parte de los directivos y consejeros del riesgo en que habían incurrido a causa de sus inversiones”, expone Gallud.

En comparación, el Lloyds Bank, un banco británico fundado en 1765, pasó por turbulencias durante la crisis financiera. Durante el mismo periodo de tiempo, sus provisiones legales se incrementaron considerablemente. ”En este caso, esta parece haber obedecido al intento de reconocer puntualmente los riesgos a los que quedaba expuesto el banco”, compara el investigador de la Facultad de Ciencias Económicas y Empresariales de la UVa. “Tal y como sugieren estos ejemplos, en la decisión de provisiones podemos distinguir dos tipos de motivaciones: por un lado, si se intenta salvaguardar los intereses de los inversores; por otro, se priman los intereses personales de los directivos. En consecuencia, podemos entender las provisiones como un reconocimiento personal del riesgo asumido, por tanto, una herramienta de transparencia”, concluye.

Bibliografía

Gallud, J., Lopez Iturriaga, F. J. and López-de-Foronda, O. (2020). Banks’ Legal Provisions and Financial Crisis: The Influence of Corporate Governance and Institutional Environment. Czech Journal of Economics and Finance, 70(1), 70-93.

Akbar, S., Kharabsheh, B., Poletti-Hughes, J., Shah, S.Z.A., 2017. Board structure and corporate risk taking in the UK financial sector. International Review of Financial Analysis 50, 101-110

Erkens, D.H., Hung, M., Matos, P., 2012. Corporate governance in the 2007–2008 financial crisis: Evidence from financial institutions worldwide. Journal of Corporate Finance 18, 389-411